Министерство экономического развития представило новый среднесрочный прогноз до 2028 года, включающий базовый и консервативный сценарии. Оба предполагают стабилизацию инфляции на уровне 4% с 2026 года и постепенное смягчение денежно-кредитной политики Центрального банка. Однако аналитики предупреждают, что достижение этой цели может быть затруднено из-за ослабления рубля и уменьшения притока твердой валюты от экспорта. Именно через этот механизм внешние факторы сегодня наиболее сильно влияют на внутренние цены, что существенно определит вектор денежно-кредитной политики в ближайшие годы.

Сценарии макроэкономического прогноза

Базовый сценарий макропрогноза Минэкономики предполагает относительно благоприятную внешнюю среду: стоимость нефти Brent в пределах $70–72 за баррель, постепенное снижение дисконта на нефть Urals и умеренный рост экспортных доходов. Консервативный же сценарий исходит из цен на нефть на уровне $55–60 за баррель и усиления внешних санкций.

Ключевое различие между сценариями заключается в динамике внешней торговли. По базовому сценарию, экспорт к 2028 году достигнет $505 млрд, тогда как консервативный сценарий прогнозирует лишь $413 млрд. Импорт, напротив, в обоих случаях показывает умеренный рост: до $341 млрд и $322 млрд соответственно. Таким образом, торговый баланс в базовом сценарии расширяется, а в консервативном — сужается.

Примечательно, что траектории инфляции и ключевой ставки формально совпадают в обоих сценариях: инфляция возвращается к целевым 4% Банка России с 2026 года, а денежно-кредитные условия постепенно смягчаются.

Тем не менее, эта унифицированная траектория вызывает вопросы у экспертов, которые отмечают возрастающие инфляционные риски, тесно связанные с курсом рубля и состоянием внешней торговли.

Инфляционные риски и влияние курса рубля

Согласно сентябрьскому экономическому мониторингу Института Гайдара, несмотря на замедление инфляции до 8,1% к августу 2025 года, риски ее роста остаются высокими. Экономисты института выделяют несколько факторов: активизацию кредитования, увеличение бюджетного дефицита и напряженность на рынке труда. Однако ключевым фактором они считают ослабление рубля, обусловленное замедлением мировой экономики и падением цен на нефть. По их мнению, именно через валютный курс внешние шоки наиболее оперативно транслируются во внутренние цены и влияют на инфляционные ожидания.

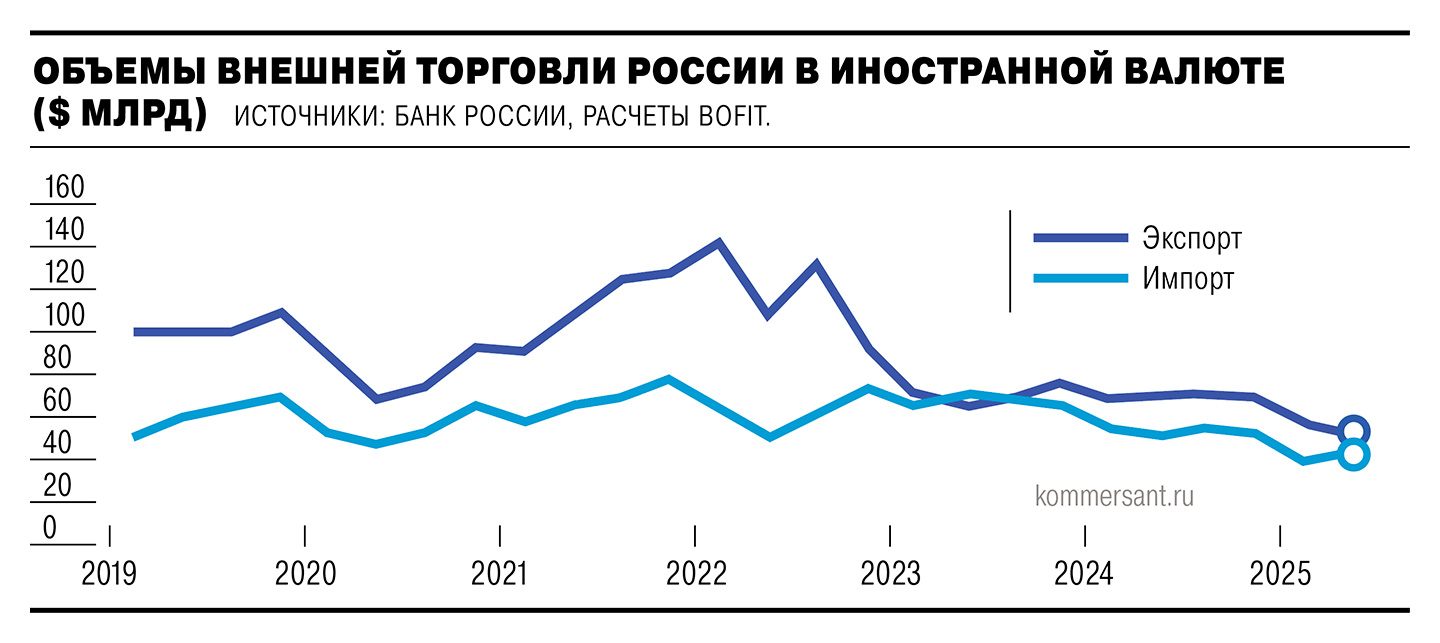

Аналогичные выводы представлены в обзоре BOFIT — института финского Центробанка, специализирующегося на анализе переходных экономик. Эксперты BOFIT отмечают, что с конца июня 2025 года рубль обесценился примерно на 6% по отношению к доллару, что вызвано сокращением экспортных поступлений и увеличением импорта. Более половины внешнеторгового оборота России уже осуществляется в рублях, а доля расчетов в долларах и евро достигла исторического минимума. Это происходит на фоне сокращения профицита внешнеторгового баланса в свободно конвертируемых валютах. В результате, даже при сохранении объемов торговли, предложение твердой валюты на внутреннем рынке уменьшается. Курс рубля становится более чувствительным к ухудшению внешней конъюнктуры и санкционным новостям, а любое его ослабление быстро отражается на ценах импортных товаров и комплектующих.

Изменение структуры внешней торговли: новый вызов

Смещение валютной структуры внешней торговли является относительно новым фактором, который усиливает традиционную зависимость российской экономики от мировых цен на нефть. В прошлом снижение стоимости экспорта частично компенсировалось притоком валютной выручки в долларах и евро. Однако теперь значительная часть контрактов номинируется в рублях и юанях, что приводит к уменьшению объема ликвидной валюты, доступной на внутреннем рынке. Это делает валютный курс более волатильным и повышает вероятность того, что даже кратковременные внешние шоки будут быстро провоцировать инфляцию. Для Центрального банка это означает необходимость сохранять жесткие денежно-кредитные условия дольше, чем предусмотрено базовым сценарием Минэкономики.