Последствия ужесточения денежно-кредитной политики в сравнении с кризисами 2020 и 2022 годов

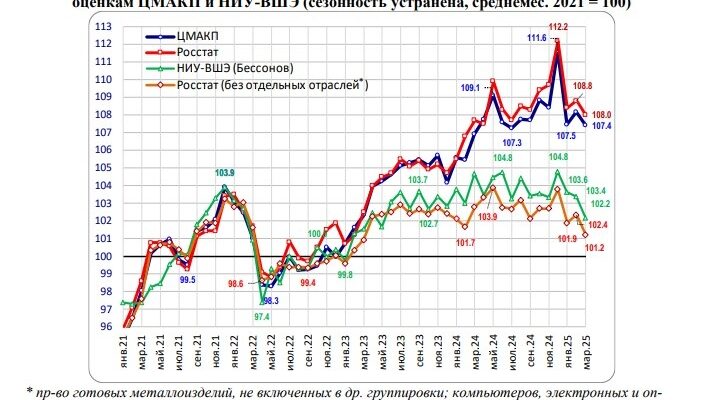

Согласно недавнему отчету Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), объемы выпуска в обрабатывающей гражданской промышленности России в период с января по июль 2025 года существенно снизились. Этот спад оказался менее значительным, чем аналогичное сокращение в 2022 году после введения санкций, но превзошел показатели «ковидного» 2020 года. Главной причиной текущей ситуации стало резкое повышение ключевой ставки Банком России, что привело к тому, что процентные платежи компаний начали превышать их инвестиции в оборудование, а также спровоцировало рост взаимных неплатежей. ЦМАКП прогнозирует, что к 2026 году до 32,5% компаний могут столкнуться с угрозой потери финансовой устойчивости. Эти оценки совпадают с обновленным прогнозом Минэкономики, предполагающим замедление роста в обмен на достижение инфляционных целей, однако ставят под сомнение успехи в развитии «экономики предложения».

Динамика производственного спада

С начала 2025 года, после того как Банк России повысил ключевую ставку до беспрецедентных 21%, физические объемы выпуска обрабатывающих гражданских производств в РФ (исключая нефтепереработку и сектора с доминирующей долей ОПК) демонстрируют тенденцию к сокращению. В период с января по июль снижение составило 5,5% относительно уровня 2019 года. Этот показатель был «несколько слабее», чем после введения санкций и нарушения цепочек поставок в 2022 году (тогда спад достиг 7,3%), но «существенно сильнее», чем в «ковидном» 2020 году (3,7%).

Снижение рентабельности и рост процентных расходов

Во втором квартале 2025 года в этом секторе наблюдалось ускоренное снижение рентабельности, которая практически достигла значений 2020 года. При этом разрыв между рентабельностью и ставкой по кредитам достиг «абсолютного рекорда». Так, если в середине 2024 года на уплату процентов по кредитам уходило 24% прибыли предприятий (что сопоставимо с 2020 годом, в отличие от 15% в 2019 году), то к 2025 году эта доля возросла до 36%. Это привело к тому, что к середине 2025 года объемы платежей компаний по процентам в полтора раза превысили их инвестиции в машины и оборудование, тогда как в докризисный период (2021 год) ситуация была прямо противоположной. Как следствие, спад инвестиций в оборудование, который в 2022 году достиг 17,8% (год к году) и сократился до 4,5% к 2024 году, в 2025 году снова углубился до 7,6%.

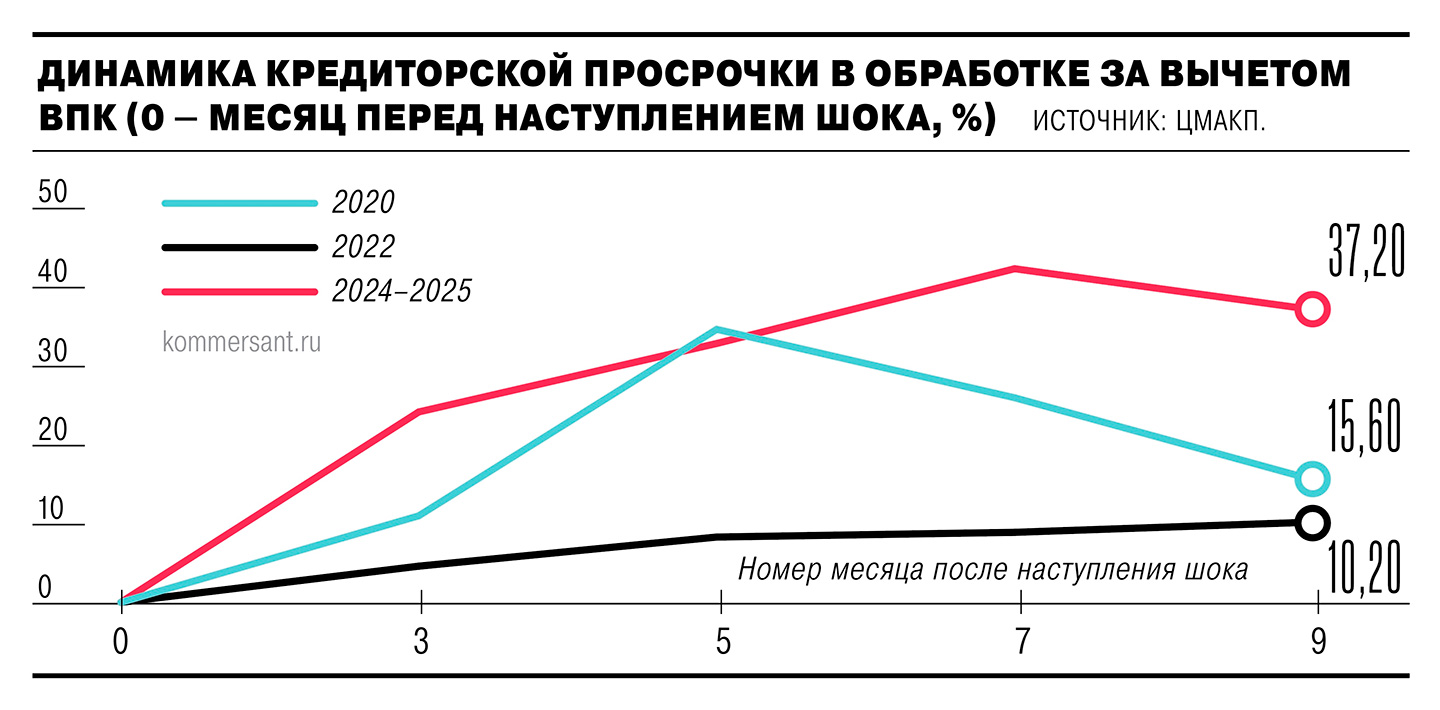

Рост неплатежей и ухудшение финансовой устойчивости

Рост ставок также спровоцировал увеличение кредиторской задолженности перед подрядчиками и поставщиками. Подобная статистика зафиксирована впервые: из-за того что депозитные ставки начали превышать инфляцию, а следовательно, и «штрафные» санкции за просрочку, компании стали наращивать кредиторскую задолженность, одновременно накапливая средства на срочных депозитах. Наиболее ярко эта динамика прослеживается в обрабатывающей промышленности (без учета нефтепереработки и ВПК): через семь месяцев после повышения ключевой ставки неплатежи подскочили на 42,4%, незначительно снизившись через два месяца до 37,2%. Для сравнения, примерно такого же уровня (34,7%) показатель достигал лишь на пятый месяц после введения санкций в 2022 году. При этом, в отличие от кризисов 2020 и 2022 годов, в текущей ситуации «нет внятных признаков нормализации», отмечают эксперты ЦМАКП. Динамика неплатежей по экономике в целом не столь резка, но также заметна: рост на 15,9% на девятый месяц после введения санкций и на 14% — после начала сверхжесткой денежно-кредитной политики.

В результате финансовое состояние в промышленности продолжает ухудшаться. Доля пострадавших секторов (где ключевые финансовые показатели демонстрировали спад или стагнацию на протяжении более 60% периода жесткой ДКП) составила 9,7%, что несколько лучше, чем во время шоков 2020 года (12,8%) и в 2022–2023 годах (16,4%). Однако в количественном выражении соотношение иное: четыре пострадавшие отрасли в 2020-м, десять — в 2022–2023 годах, девять — в 2024–2025 годах. Доля компаний, рискующих потерять финансовую устойчивость вследствие ужесточения ДКП, в 2025 году составляет 23,7%, что ниже показателей 2021 года (26,3%, последствия пандемии), но выше значений 2023-го (20,6%, последствия санкций). Прогноз ЦМАКП на 2026 год составляет 32,5%.

Что следует из обновленного макропрогноза Минэкономики на 2026–2028 годы

Недавно Минэкономики обновило свой макроэкономический прогноз на 2026–2028 годы. Ожидания динамики роста в обрабатывающей промышленности были скорректированы в сторону понижения: до 3,1% в 2025 году (с прежних 4,3%) и до 2,9% в 2026 году (с 3,4%). При этом в логику прогноза Минэкономики вписана необходимость ускоренными темпами вернуть инфляцию к целевому показателю. Однако, оценки ЦМАКП указывают на значительно большие потенциальные потери для гражданской промышленности, что ставит под сомнение возможность достижения таргета Банка России, который во многом рассчитывает на рост предложения товаров для населения.