Анализ настроений потребителей и прогнозы экспертов

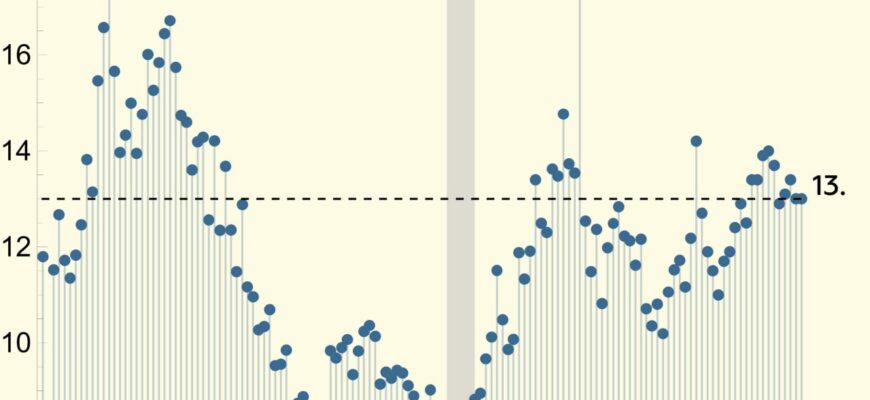

Согласно данным последнего опроса Банка России, инфляционные ожидания населения в июле в целом не показали снижения, хотя официальная инфляция, регистрируемая Росстатом и ЦБ, заметно замедлилась. Прогнозируемый годовой рост потребительских цен через год остался на уровне 13%, что соответствует показателю июня. При этом оценка текущей инфляции, по мнению респондентов, снизилась за месяц на 0,7 процентного пункта, составив 15%.

Среди респондентов, имеющих сбережения, ожидания по росту цен на ближайший год немного возросли — с 11,6% до 11,9%. Их оценки наблюдаемой инфляции также незначительно уменьшились — с 14% до 13,9%. В то же время, граждане без сбережений, напротив, формально снизили свои ожидания инфляции с 14,3% до 14,2%, а их восприятие наблюдаемого роста цен значительно упало — с 17% до 16%.

Аналитики предлагают различные качественные оценки сложившейся ситуации. Егор Сусин из Газпромбанка отмечает, что «по сути, мало что изменилось, за исключением оценок текущей инфляции среди тех, у кого нет сбережений, что отражает фактическое замедление инфляции в чувствительных категориях». Он добавляет, что инфляционные ожидания населения пока остаются стабильными, хотя и на повышенных уровнях. Возможное увеличение тарифов ЖКХ может привести к росту этих ожиданий по итогам августа, когда будут получены платежки за июль, но наиболее значимыми станут данные за сентябрь. Отчет по инфляционным ожиданиям, по его словам, «общей картины не меняет».

Аналитики Telegram-канала MMI, со своей стороны, указывают, что, несмотря на замедление инфляции и укрепление рубля, население не проявляет доверия к ценовой стабильности.

Они подчеркивают, что «инфляционные ожидания практически не меняются уже пять месяцев подряд и составляют 13%, что является очень высоким показателем». По их мнению, при таких ожиданиях дезинфляционные процессы не могут быть устойчивыми — малейшие внешние воздействия могут привести к резкому скачку инфляции. Они предупреждают, что при столь высоких инфляционных ожиданиях снижение ставок по депозитам становится опасным, поскольку реальная доходность по вкладам уже существенно сократилась с декабря. Дальнейшее снижение ставок может спровоцировать новую волну потребительского спроса и инфляции. Эксперты считают, что ставку не следует снижать до 18%, предлагая оставить ее на уровне 19% с нейтральным сигналом.

В свою очередь, аналитики из Telegram-канала «Твердые цифры» фиксируют, что инфляция за второй квартал оказалась значительно ниже прогноза ЦБ (7% с учетом сезонности в годовом исчислении, SAAR), составив в среднем 4,8% SAAR. Как следствие, по мере снижения инфляции, жесткость денежно-кредитной политики при текущей ставке ЦБ достигла максимума — реальная ставка составляет около 15% годовых.