Формально, российская экономика завершает 2025 год с положительным показателем роста, который, предположительно, достигнет около 1%. Однако, по мнению аналитиков, эта статистическая величина не отражает истинного состояния экономики. На протяжении большей части года динамика валового внутреннего продукта (ВВП) демонстрировала признаки стагнации. К концу периода стали явными серьезные структурные ограничения и заметное сокращение запаса прочности системы.

Драйверы роста и структурные дисбалансы

Основными факторами, обеспечивающими этот формальный экономический рост, стали увеличение частного потребления и активная поддержка со стороны государственных расходов, направленных преимущественно в негражданские секторы. При этом частная, или «мирная», экономика находилась на пороге застоя.

Наблюдалось замедление инвестиционной активности. Предложение инвестиционных товаров сокращалось. Высокая ключевая ставка, которая является инструментом Центробанка для борьбы с инфляцией, одновременно ограничивала возможности бизнеса по осуществлению капитальных вложений, поскольку компании избегали инвестиционных рисков, которые не могли разделить с кредитующими банками.

Парадоксальной особенностью 2025 года стал заметный рост реальных доходов граждан, который происходил на фоне весьма слабой динамики производства и выпуска товаров.

Ускоренное повышение доходов способствовало поддержанию высокого уровня потребления. Однако этот рост все меньше был связан с реальным увеличением производительности труда. В отсутствие запуска нового масштабного инвестиционного цикла данная ситуация лишь усиливает дисбалансы в общей структуре экономических связей.

Сужение пространства для антикризисных маневров

Ближе к концу года возросло и давление внешних факторов. Усиление геополитической и рыночной напряженности привело к снижению мировых цен на российскую нефть и расширению дисконтов. Это ухудшило условия внешней торговли и оказало негативное воздействие на федеральный бюджет, сократив нефтегазовые поступления и закрепив дефицит на уровне, требующем активного расходования резервов и привлечения новых заимствований.

Такая ситуация ослабляет механизмы, предназначенные для сглаживания экономических шоков. Фонд национального благосостояния (ФНБ) по-прежнему остается ключевым элементом устойчивости, однако его ликвидная часть уменьшилась. Соответственно, пространство для оперативного бюджетного маневра стало значительно уже.

Экономика входит в 2026 год, не демонстрируя признаков немедленного кризиса, но уже не обладая прежним запасом устойчивости. Это ставит вопрос о качестве роста и его фактических источниках на первое место: формальные положительные статистические показатели не могут в полной мере отразить способность экономики противостоять непредвиденным вызовам.

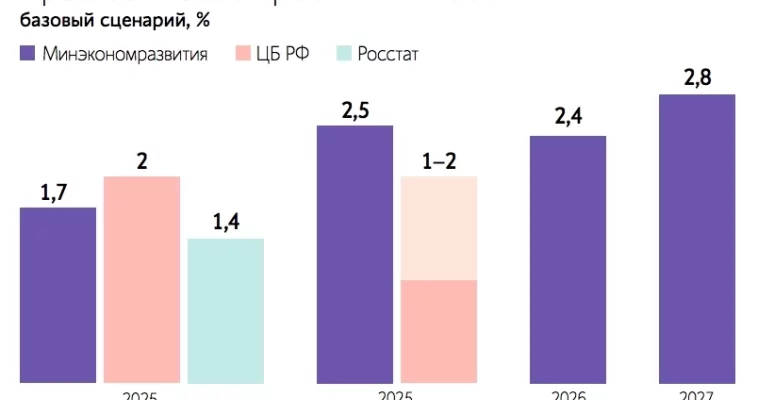

Прогнозы и ожидания

Как менялись консенсус-прогнозы экономистов из пула Банка России в 2025 году.