Набиуллина объяснила факторы, повлиявшие на снижение ставки и дальнейшую монетарную политику

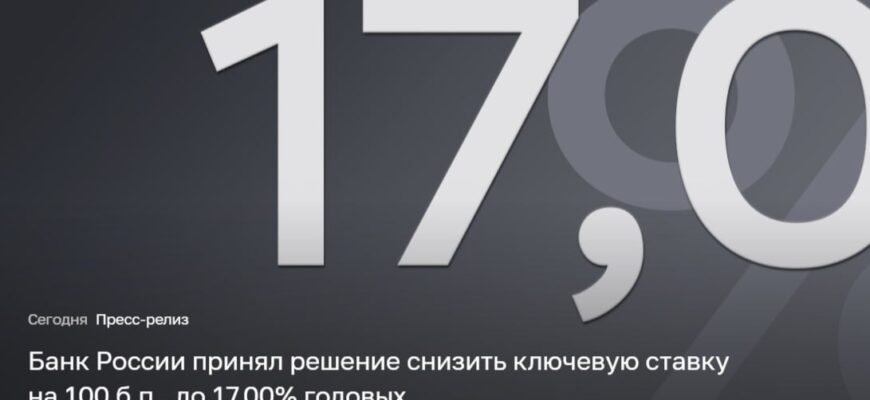

Глава Центрального банка России Эльвира Набиуллина сообщила, что регулятор обязательно учитывает динамику курса рубля при принятии решений по ключевой ставке. Она подчеркнула, что курс служит как важным индикатором строгости денежно-кредитной политики, так и ключевым показателем влияния внешних факторов на рост цен. На последнем заседании Банк России снизил ключевую ставку с 18% до 17% годовых, что оказалось ниже прогнозов большинства аналитиков и вызвало падение Индекса Мосбиржи.

Центробанк продолжил смягчение денежно-кредитной политики, уменьшив ключевую ставку на один процентный пункт до 17% годовых в пятницу, 12 сентября. Это снижение было более умеренным, чем предполагалось рынками. Такое осторожное решение, несмотря на явное замедление потребительской инфляции, объясняется рядом факторов, способствующих инфляционному давлению. К ним относятся: разрабатываемый правительством бюджет на 2026 год с потенциально значительным дефицитом, активизация корпоративного кредитования после предыдущих снижений ставок, а также сохраняющиеся высокие инфляционные ожидания среди населения. При этом ослабление рубля, наблюдавшееся в сентябре, Банк России не включил в список проинфляционных рисков или причин для сдерживания ставки.

Произошедшее сдержанное снижение ставки всего на один пункт выглядит как компромиссное решение.

Регулятору было бы сложно проигнорировать замедление инфляции (с июля по август с учетом сезонности она составила 6,3%, а годовая инфляция снизилась с 9,2% до 8,2% после июльского заседания), а также не спровоцировать новые дискуссии о возможном чрезмерном охлаждении экономики. Однако более существенному сокращению ставки помешали текущие инфляционные риски. Среди них — по-прежнему высокие инфляционные ожидания (по данным недавнего опроса, население прогнозирует рост цен на 13,5% в течение года), а также новое ускорение темпов корпоративного и розничного кредитования, вызванное снижением ставок (прирост кредитного портфеля в июле-августе находился ближе к верхней границе прогноза ЦБ).

Еще одним значимым фактором, привлекшим внимание Центробанка, стала бюджетная ситуация, включая проект нового трехлетнего бюджета, который сейчас разрабатывает Минфин. Параметры этого проекта пока не обнародованы: премьер-министр Михаил Мишустин объявил 10 сентября, что они будут утверждены правительственной комиссией в ближайшее время, а законопроект будет рассмотрен на заседании правительства и внесен в Госдуму до 1 октября.

Сложности с исполнением текущего бюджета (дефицит за восемь месяцев достиг 4,2 трлн рублей, или 1,9% ВВП, что превышает годовой план) вызывают опасения и относительно следующего бюджета. В течение года регулятор неоднократно подчеркивал, что нормализация бюджетной политики, заявленная правительством на 2025 год (то есть «жизнь по средствам»), должна оказать дезинфляционное воздействие. «Однако этот эффект пока не проявился, учитывая накопленный с начала года бюджетный дефицит», — указал регулятор в своем релизе, добавив, что уточнит свои «оценки влияния бюджетной политики на инфляцию» после осенних поправок к действующему бюджету и публикации новых трехлетних проектировок. Эльвира Набиуллина предупредила: «Если дефицит бюджета окажется выше заложенного в нашем базовом сценарии, наши возможности по снижению ключевой ставки будут ограничены».

Что касается другого фактора, вызвавшего беспокойство — ослабления национальной валюты в начале сентября, — Центробанк проявил крайнюю осторожность в комментариях и не отнес его к проинфляционным рискам. Признав обесценивание рубля с момента последнего заседания, Эльвира Набиуллина отметила, что «движение курса является дополнительным индикатором смягчения денежно-кредитных условий». Заместитель председателя ЦБ Алексей Заботкин охарактеризовал происходящее с рублем как «колебания на относительно крепких уровнях», заявив, что «говорить о каком-либо систематическом ослаблении, вероятно, не стоит».

Регулятор оставил свой сигнал на будущее нейтральным, указав в релизе, что дальнейшие решения по ключевой ставке будут зависеть от стабильности замедления инфляции и динамики инфляционных ожиданий.

Эльвира Набиуллина внесла дополнительную ясность: «На заседании в октябре многое будет зависеть и от того, какие бюджетные параметры будут в итоге предложены. Наша политика нацелена на достижение инфляции в 4% в следующем году. Это критически важно для возвращения к умеренным процентным ставкам и обеспечения устойчивого экономического роста». Следующее заседание по ключевой ставке, запланированное на 24 октября, будет определяющим, поскольку на нем будет обновлен среднесрочный прогноз Банка России.