Мониторинг цен

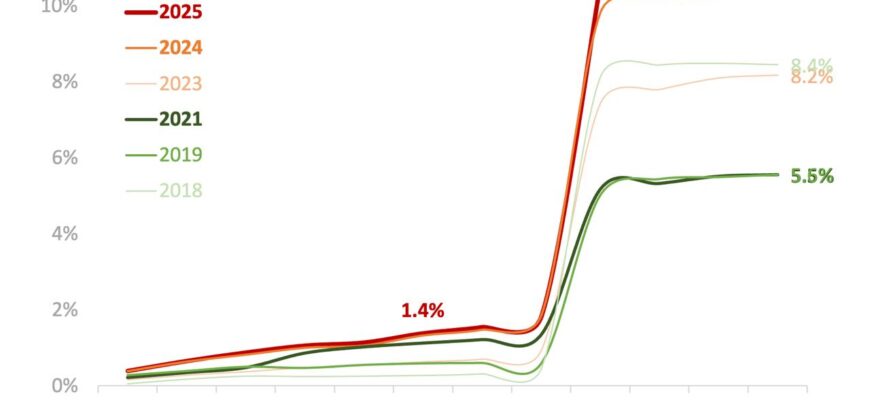

По данным Федеральной службы государственной статистики (Росстата), в сентябре 2025 года потребительские цены продемонстрировали рост на 0,34% по сравнению с августом, а в годовом исчислении этот показатель достиг 7,98%. Таким образом, темпы инфляции превысили августовские значения (0,26% за месяц и 7,5% за год). Годовая инфляция приблизилась к нижнему пределу прогнозного коридора Центробанка, который составляет 8–8,5%. При этом базовая инфляция, не учитывающая сезонные и регулируемые факторы, за месяц составила 0,39%.

Согласно анализу Дмитрия Полевого из «Астра УА», скорректированные с учетом сезонности показатели демонстрируют более выраженный подъем: общая инфляция выросла с 0,33% до 0,57%, а базовая — с 0,33% до 0,43% в месячном выражении. Это означает ускорение инфляции в годовом выражении с 4,1% до 7,1% (SAAR) для общей и с 4,1% до 5,3% (SAAR) для базовой части. Используемые ЦБ трехмесячные скользящие оценки тренда также показали повышение инфляции с 5,5% до 6,5% (SAAR). В сентябре структура ценового роста была относительно стабильной в продовольственном секторе, умеренно ускорилась в промышленных товарах (частично из-за подорожания бензина) и осталась высокой в нерегулируемых услугах. Эксперт подчеркивает, что «базовая инфляция, отражающая устойчивую часть потребительской корзины, удерживается в пределах 4–6%, что было отмечено Банком России в сентябре».

Схожие результаты представили аналитики Telegram-канала «Твердые цифры», зафиксировавшие инфляцию в сентябре на уровне 7,1% (SAAR). Основными причинами этого ускорения названы три фактора: восстановление цен на плодоовощную продукцию после летнего снижения, влияние колебаний валютного курса на стоимость непродовольственных товаров и значительный рост цен на образовательные услуги (особенно высшее и среднее образование), который превысил обычные сентябрьские масштабы.

Инфляционное давление также усиливается в устойчивых сегментах потребительской корзины, если исключить бензин, фрукты и овощи. По данным «Твердых цифр», текущие темпы базовой инфляции достигли 6,4% (SAAR), увеличившись с 4,5% в августе. Удорожание медианных компонентов корзины ускорилось с 4,6% до 5,7% (SAAR), а в категории нерегулируемых услуг рост составил 17% (SAAR), или около 10% без учета образования. Это свидетельствует о возвращении давления в устойчивых ценовых группах к уровням, превышающим целевой диапазон Центрального банка.

Дмитрий Полевой полагает, что сентябрьские статистические данные в целом позволяют рассмотреть возможность снижения ключевой ставки на 100 базисных пунктов, до 16%, на заседании Центрального банка 24 октября, при условии отсутствия новых шоковых событий. Он отмечает, что окончательное решение может быть скорректировано с учетом свежих результатов мониторинга предприятий, динамики инфляционных ожиданий и анализа банковского сектора, «что поможет уточнить прогноз на фоне запланированного повышения НДС».